「認知症になると資産が凍結される」という話、あなたも何となく聞いたことがあると思います。

母から「お父さん、最近ちょっと物忘れが増えてきた気がするのよね…」

と聞くようになったのは、しばらく前のことです。

私も、父の銀行口座や不動産がいざというとき動かせなくなるかもしれない、という不安が頭の片隅にちらつくようにはなっていました。

正直なところ、父はまだ元気だし「財産の話なんてまだ早いのでは」とも思っていました。

でも調べていくうちに、「元気なうちにしかできない対策がある」ことを知ったんです。

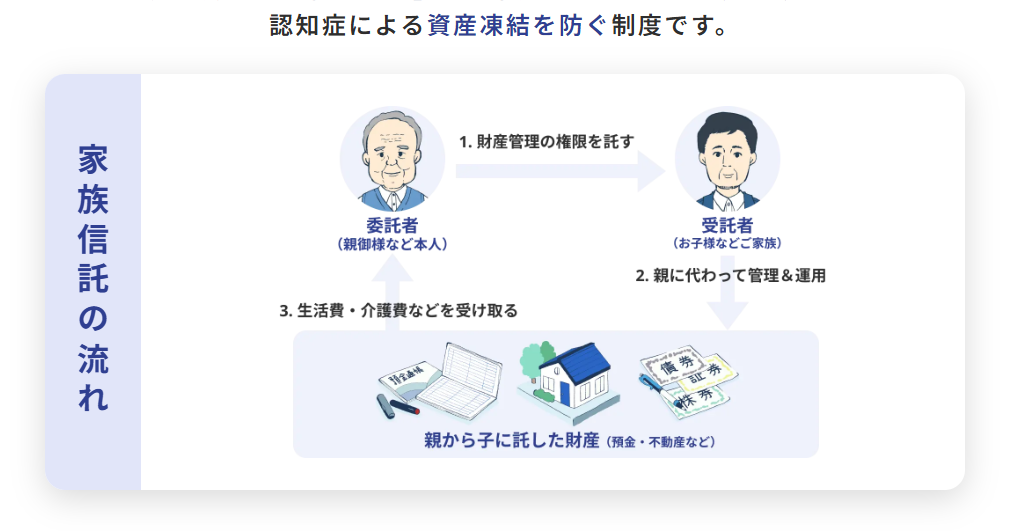

それがこの 「家族信託」という制度 でした。

このページでは、私たちと同じように「親の認知症や資産のことが気になり始めた」という方に向けて、わが家が家族信託にたどり着くまでの経緯を、体験談としてまとめています。

父は元気に暮らしている。でも最近、少しずつ気になりだして

わが家は父・母・長男の私・妹の4人家族。

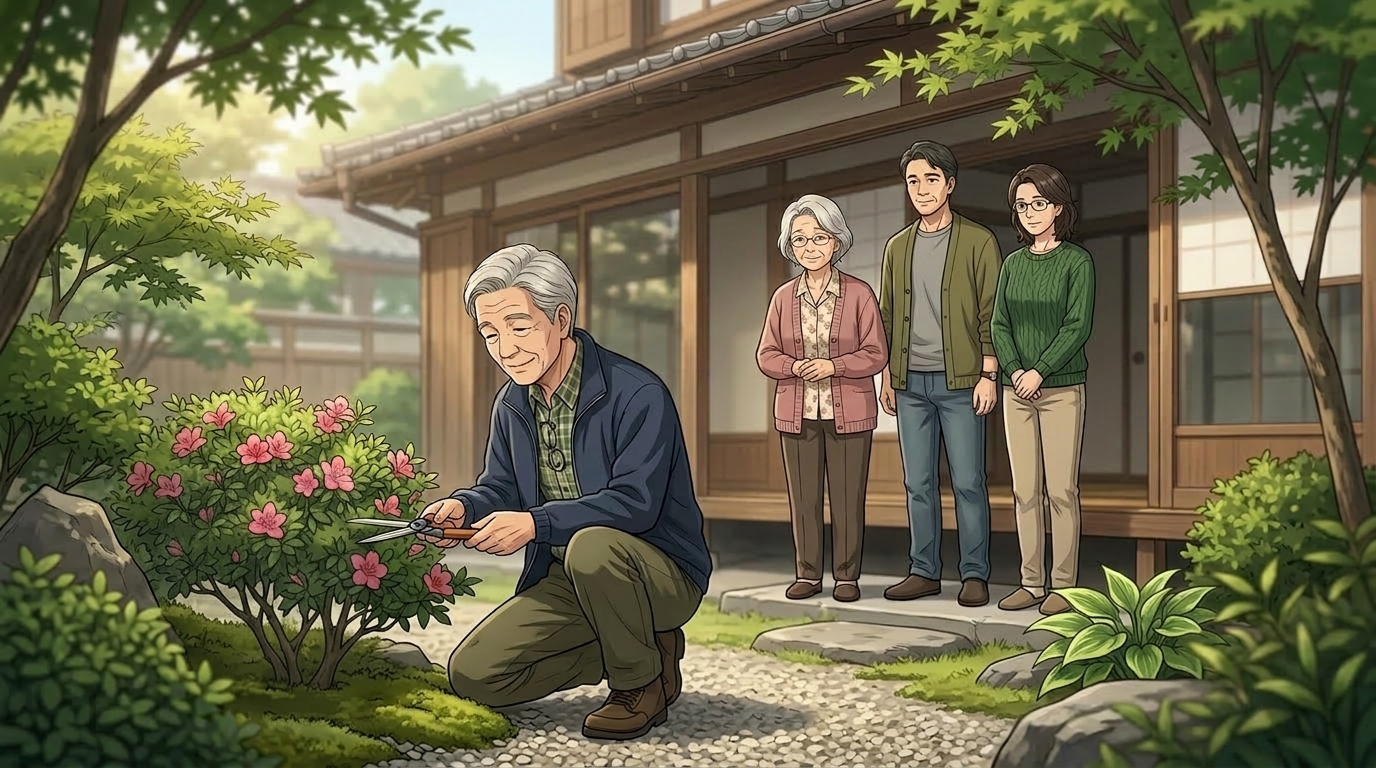

父は今も母と2人で実家で暮らしています。

大きな病気もなく、車の運転も(そろそろ心配ですが)こなすし、とくに日常生活に大きな支障はない状態でした。

でも最近は、

「話したことを忘れて何度も同じことを聞いてくる」

「書類の場所が分からなくなって急に怒ってきた」

といった話を母からよく聞くようになっていました。

まだまだ元気だし、会話もしっかりしている

ただ、実家に帰れば、父はいつも通り元気で、きれいに庭の手入れをしてあるし、毎日かかさず散歩もしているみたいで。

会話もしっかりしているし、普段の生活は普通に送れているようでした。

正直なところ、

「父が認知症になるかもしれない」なんて、あまり考えたくないという気持ちは強かったです。

繰り返される「あれ? 」を無視できなくなってきた

でもやっぱり母は、記憶違いや忘れ物をする回数が日に日に増えていると訴えてくるし。

妹にも「もしお父さんの認知が進んだら、あの家も貯金も動かせなくなるよ。お母さんの生活はどうなるの?」と突っつかれる。

「まだ早いよ」と否定したかったけれど、増えつづける “症状” を無視できなくなっていました。

気にしないようにしていたけれど…

以前はなかったことが増えているのも事実だし、もし本格的に認知症になったら…

父の口座からお金が下ろせなくなれば、母の生活費や、父自身の介護費用はどうするのか。

私の中で、広がりつづける不安を抑えきれなくなってきました。

ましてや、本格的に認知症になってしまった後だと、かなり費用がかかる制度しか利用できなくなると聞いていたからなおさらです。

実家も預金もすべて父の名義だから、もしもの時は

わが家の場合、不動産も預金もすべて父の名義です。これまでは当然それで何の問題もありませんでした。

でも、父の判断力が落ちて、これらの資産が「凍結」されてしまったら…。

母も「お父さんに何かあったとき、今の生活がどうなるのか不安よ」と、こぼすようになってきた。

もし父が介護施設のお世話になるような状況が訪れたら、正直、私や妹にその費用を全てまかなえるような経済的な余力はありません。

「なんとかしなきゃいけない」

そんな焦りから、スマホで検索する回数が一気に増えてきました。

ある日、「家族信託」という制度があることを知った

そんなある日、「親の資産 凍結」などと検索していて目に止まったのが、“家族信託” という言葉でした。

聞き慣れない制度でしたが、「認知症になる前なら家族に財産管理を託せる」という説明に目が止まりました。

「これ、うちに合うかもしれない」

そう直感的に思ったんです。

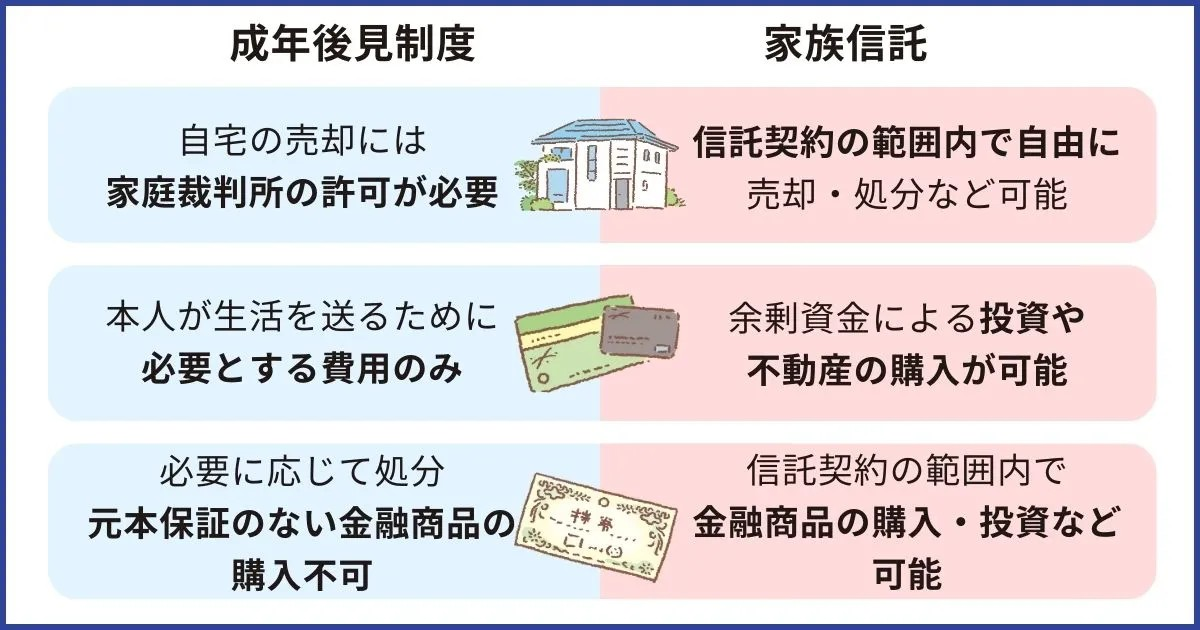

銀行の代理人制度や成年後見制度も調べてみた

調べてみると、似たような制度はいくつかありました。

たとえば、「銀行の代理人制度」。

これは預金の管理はできますが、不動産の売却などはできません。

そして「成年後見制度」。

「成年後見制度」には、判断能力があるうちに自分で後見人を選ぶ「任意後見人」と、判断能力が低下した後に裁判所が後見人を選ぶ「法定後見人」があります。

いずれも裁判所の監督が必要で、財産の使い方に制限がかかることも。

法定後見では専門家への報酬が月々数万円かかるケースもあり、「認知症になると費用がかかる」という話はこれのことだったんですね。

また、後見人の制度は財産管理よりも生活サポートという意味合いが強く、資産を柔軟に動かすことには向いていないようです。

その点、家族信託なら裁判所を介さず、家族で柔軟に財産管理ができることがわかりました。

父の代わりに家族が手続きを進められる

調べていくうちに、家族信託について少しずつ理解が深まってきました。

選択肢のひとつとして、家族が任意後見人になるという方法も考えました。

でも、この場合でも裁判所が選んだ監督人への報酬が毎月かかりますし、不動産の売却など財産を自由に動かすには制限があることがわかりました。

「裁判所を介さず、家族の判断で柔軟に動かせる仕組みが欲しい」

そう考えたとき、やはり家族信託がわが家には一番合っていると確信したんです。

これなら、両親も納得してくれるに違いない。

そんな気がして、少しだけ心が軽くなりました。

父と母に話してみたら、意外にも前向きだった

一番のハードルは、父にどう切り出すかでした。

「認知症になるかも」なんて言ったら、気分を悪くするかもしれないと思ったからです。

でも、

- 認知症になる前にしかできない特別な準備であること。

- 裁判所を介さず、家族だけで話し合って決められること。

- 余計な管理費用をかけずに、父さんの財産を母さんのために守れること。

という話をすると、父も母も意外と前向きでした。

父は「…そうか、俺に万が一のことがあっても、お前たちが母さんを見てくれるなら安心だな」と納得してくれました。

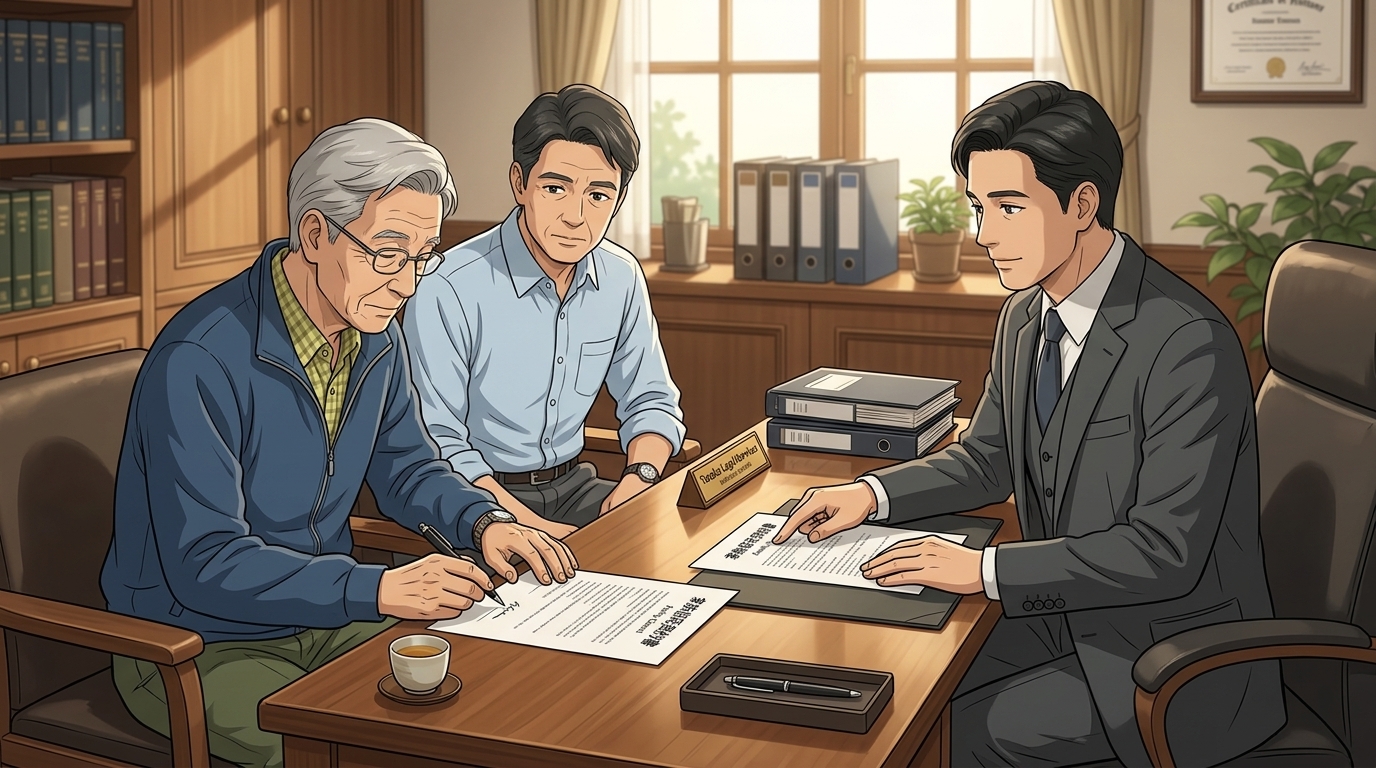

実際に相談してみたら、親切丁寧で不安はなかった

無料相談も、最初は正直ちょっと不安でした。

「無理に契約を進められたらどうしよう」、

逆に「私たちは契約できないって言われたらどうしよう」

そんな心配もありました。

でも実際に相談してみると、担当の方はとても親切で。

家族構成や父の状況に合わせて、丁寧に制度のしくみを教えてくれました。

メリットだけでなく、デメリットや注意点もきちんと話してくれて、

「この人たちなら安心して任せられそう」と自然に思えたんです。

家族信託の受託者になるのは、

・配偶者

・子どもの単独

・子ども(兄弟)で共同

などから選ぶことができますが、長男や長女が単独で受託者になるケースが一番多いと聞き、わが家もその形にしました。

あのタイミングで家族信託を知れてよかった

家族で相談したあとに、妹ともう一度整理しました。

- 父が元気なうちに契約できる

- 裁判所の手続きがいらない

- 長男が財産管理を引き継げる

- 認知症になっても資産が凍結されない

こんな仕組みがあるなんて、それまで全く知りませんでした。

もし父の判断力が落ちてから知っていたら…

「そう考えると、早めに相談できて本当によかったね」

妹とそんな話をしみじみとしたのを覚えています。

契約までの流れも思ったよりスムーズだった

契約はもっと複雑だと思っていましたが、

実際は

・信託内容の確認

・必要書類の準備

・公証役場での手続き

など、ひとつずつ進めていけば問題ありませんでした。

契約までの期間はだいたい1ヶ月半ほど。

公証役場では契約書の読み合わせを行い、父と受託者である私が捺印をしました。

手続き自体は、1時間ほどで終わりました。

「これで、ちゃんと備えができたな」

父がそう言ったとき、私も本当に安心できた気がしました。

将来への不安はゼロにはならないけれど、安心が手に入った

もちろん、これで将来の不安がゼロになったわけではありません。

「父の体調のこと」「実家のこと」など、将来どうなるかは誰にも分からないからです。

でも、「いざというとき、父の財産を凍結させることなく、家族が困らずに動ける仕組み」ができたことは、家族全員にとって何よりの安心材料でした。

そして「何かあったとき、どうすればいいか」があらかじめ決まっているだけで、日々の安心感は大きく変わります。

また、契約して終わりではなく、月々数千円でサポートしてもらえる体制があるのも、私たちにとっては大きな支えです。

「まだ大丈夫」と思っていたあの時、重い腰を上げて調べて、相談して、本当に良かったと思っています。

「まだ大丈夫」と思っている今が一番いいタイミングかもしれない

家族信託は、認知症が進んでしまうと契約できない制度です。

わが家もそうでしたが、「父の記憶違いや物忘れが増えてきた」と思ったタイミングが最初の一歩でした。

やはり家族信託を契約する家庭の多くは「少し物忘れが増えたかも…」という段階で動いているそうです。

もし、

- 親の物忘れが少し気になる

- 将来のお金の管理が心配

- 実家の不動産がある

そんな状況なら、一度専門家に相談してみると、少しでも安心材料が見つかるかもしれません。

『おやとこ』は、家族信託について無料で相談できるのも良いところです。

資料を見るだけでも状況を整理できるので確認してみてください。

「備えておいてよかった」

きっと、そう思える日が来ると思います。

\【動画でカンタン解説】無料相談もOK!/

※この記事はインタビューを編集したもので、内容は個人の感想になります。

![]()